O Brasil, como não é segredo para ninguém, é um grande produtor de commodities. Nossa pauta exportadora é composta por produtos primários em grande medida, de maneira que o ciclo de commodities é um grande fator determinante para nossa atividade econômica, câmbio e situação das contas externas. Globalmente, as commodities são em grande parte responsáveis por alguns dos ciclos mais agudos de inflação e juros, sendo que, na década de 70, vimos como um choque de petróleo pode conduzir o mundo a uma estagflação.

Nesse sentido, entender a dinâmica de um ciclo de commodities e o momento no qual nos encontramos no mesmo é algo fundamental para a compreensão da dinâmica econômica que vivemos.

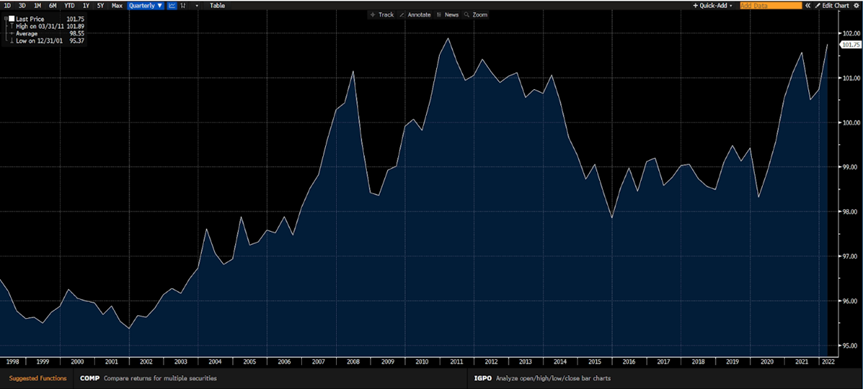

Vamos definir termos de troca: basicamente é o preço do que exportamos dividido pelo preço do que importamos.

Pelo índice do Goldman Sachs, nossos termos de troca estão em um nível historicamente elevado:

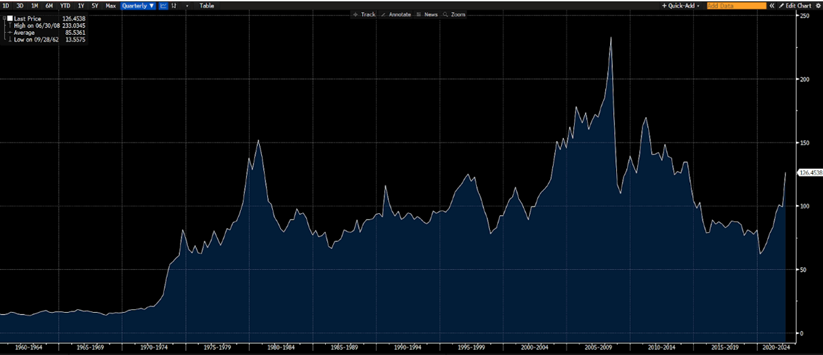

Já o BCOM, Bloomberg Commodities Index, nos mostra todo o histórico de preços de uma cesta de commodities ao longo de décadas:

Podemos ver o primeiro choque do petróleo e a forte década das commodities de 70, o período de ouro das commodities de 2002 a 2008, a recuperação cíclica em 2009 e 2010 e a péssima década que se seguiu.

Podemos perceber que as décadas em que commodities performaram bem, a economia brasileira foi bem ao passo que nos momentos de preços comprimidos, nossa economia perdeu dinamismo. Claro, não pretendo aqui montar uma tese e buscar explicar causalidade e fazê-lo de forma estatística, mas acredito não ser uma afirmação controversa.

O setor de commodities também se caracteriza por ciclos longos e com elevada volatilidade de preços. Existem períodos nos quais há um forte investimento em nova capacidade (CAPEX), demanda elevada e preços fortes. No entanto, é comum que ao longo do ciclo os produtores fiquem cada vez mais otimistas e elevem demais a capacidade de produção, o que inunda o mercado do produto e faz com que os preços convirjam para o custo marginal dos produtores, reduzindo os lucros da indústria como um todo. Em outros momentos, o pico de demanda contra a oferta é tão elevado que há um pico de preços. A inflação elevada corrói o poder de compra das pessoas e eleva os juros, ocasionando destruição da própria demanda. Isso ocorreu em 2008, por exemplo.

Agora que entendemos a dinâmica de algumas commodities (como minério de ferro, petróleo, cobre, dentre outros), podemos discutir com mais propriedade o cenário atual.

Após a implosão dos preços de commodities ao longo da última década, o CAPEX realizado em diversos dos materiais que são fundamentais para o mundo contemporâneo foi baixo. Vimos poucas minas e grandes jazidas de minério sendo exploradas, o investimento em combustíveis fósseis pós 2014 não foi o suficiente para manter a capacidade de produção global e ainda houve o aprofundamento da agenda ESG e mudança da matriz energética, que reduziu o volume de recursos financeiros disponíveis para o setor.

No auge do Covid, vimos uma queda brutal da demanda, que foi sendo restabelecida pelos estímulos governamentais de todo o mundo. A economia global se recuperou, a demanda voltou a subir e houve um aumento do consumo de bens em detrimento de serviços. O cenário de commodities elevadas se renovou. Os anos de baixos investimentos se traduziram em baixa capacidade adicional de produção e preços elevados. As empresas permanecem investindo aquém do necessário para aumentar a produção em escala relevante, sendo que em alguns setores o tempo entre um investimento começar a se realizar e isso se materializar em oferta maior do produto pode ser de mais de 5 anos!

Por isso, me parece que, para atingir um balanço mais equilibrado entre oferta e demanda no curto prazo, poderemos ver sim uma redução do crescimento global e alguma destruição de demanda.

Tudo isso para chegarmos ao momento atual: a situação e o balanço de oferta e demanda de commodities seguia apertada até que a guerra entre Ucrânia e Rússia foi deflagrada. É uma tragédia humanitária, claro, e também é um grave problema para o mercado, trazendo volatilidade ainda maior. O papel de Rússia e Ucrânia em petróleo, gás, minério de ferro, níquel, fertilizantes e grãos já foi explorado à exaustão. A redução de oferta decorrente de sanções e da própria guerra nos trouxe um novo choque inflacionário global, bem como uma elevação de juros em todo o mundo. A política monetária ultra frouxa nos EUA e na Europa começa a dar espaço para um aperto monetário, buscando controlar a propagação desse choque de oferta nas cadeias produtivas.

Esse evento geopolítico terá o poder de mudar as características desse ciclo? Não acredito. Após um pico de preços e volatilidade, podemos até mesmo ver uma queda temporária em produtos como petróleo, mas ainda assim teremos o problema de baixa capacidade adicional de produção. Poderemos ver, isso sim, um aumento das preocupações com segurança energética, sendo que a mesma pode voltar a ser uma preocupação central de segurança nacional. Com isso, novas cadeias precisarão se formar e o tempo necessário para acrescentar capacidade é no horizonte de anos e não meses.

Também vale falar da China: no último grande ciclo de commodities o apetite chinês e seu enorme crescimento geraram as condições de preços elevados por muito tempo. A China já não cresce tanto (embora em cima de uma base muito maior de PIB) e sua intensidade em infraestrutura está aos poucos se reduzindo. 2021 foi um ano de ajuste para o país, sendo que o Partido Comunista fez de tudo para controlar preços de imóveis, educação e introduzir concorrência até mesmo no setor de internet. Sua busca por estabilidade social lhe fez reagir antes do Ocidente ao surto de preços se elevando e o país lançou mão de diversos tipos de mecanismos para esfriar sua economia. Também houve alguma tentativa de reduzir sua dependência do carvão, o que elevou os preços de energia e atrapalhou a indústria.

No ano de 2022, vemos uma China ainda com um crescimento tímido para seu padrão histórico mais recente, ao mesmo tempo em que volta a se dar algum estímulo econômico, o que pode na margem contribuir para elevar os preços de commodities, em especial as metálicas.

De qualquer forma, no momento atual, persistem mais dúvidas que certezas. O mundo irá desacelerar com o fim dos estímulos? Em que momento veremos uma redução de demanda por commodities? Qual o limite de preços para que a demanda seja destruída? Até que momento o conflito Ucrânia x Rússia irá perdurar? O que posso dizer é que o choque parece sim ser um pouco mais duradouro que à primeira vista, mesmo que não mantenha este nível atual de aceleração nos preços.

Pedro Nunes

Economista Chefe – RIVA Investimentos